Immobilien

RE/MAX Switzerland und Fahrländer Partner Raumentwicklung (FPRE) sind bereits seit über 7 Jahren in enger Zusammenarbeit. Mit dem Bewertungstool von FPRE bewerten über 360 RE/MAX Immobilienmakler täglich Objekte von Kunden in der gesamten Schweiz.

Dank der grossen Kompetenz und den professionellen Hilfsmitteln von FPRE kann das RE/MAX Netzwerk seinen Kunden detaillierte Informationen zu jeglichen regionalen und lokalen Besonderheiten liefern. Der Immobilien-Almanach Schweiz 2013 von FPRE bietet diese Fülle an Informationen und Daten zusammengefasst in einem Nachschlagewerk. Die regionalen Auswertungen sowie der starke Benutzerfokus machen das Nachschlagewerk zu einem unerlässlichen Hilfsinstrument für die Immobilienbranche. Der Immobilien- Almanach Schweiz 2013 kann per Email über almanach@fpre.ch bestellt werden.

Folgende Ausführungen zum Schweizer Immobilienmarkt stammen aus dem Immobilien-Almanach Schweiz 2013. Der Anstieg der Wohneigentumspreise hat sich auch im Jahr 2012 fortgesetzt. Mit einem Plus von 4.0% (EFH) bzw. 4.3% (EWG) wurde zwar die Teuerung des Jahres 2011 knapp verfehlt, auf nominaler Basis lagen die Preise für Einfamilienhäuser 2012 aber rund 87% über dem Niveau des Jahres 1985, bei den Eigentumswohnungen betrug das Plus gegenüber 1985 gar 95%. Für die Jahre 2013 und 2014 ist angesichts der anhaltend tiefen Zinsen und der weiterhin hohen Nachfrage nicht mit einer Trendwende zu rechnen. Dies gilt insbesondere für das untere und mittlere Segment. Im gehobenen Segment haben die Preise aber inzwischen ein Niveau erreicht, das für immer weniger Haushalte verkraftbar ist. Zudem stellen Marktbeobachter fest, dass die Hypothekarinstitute bei Finanzierungen im Top-Segment vorsichtig geworden sind, wobei vorläufig vor allem die Hochpreis-Regionen im Raum Zürich und am Genfersee im Fokus stehen. Obwohl die Konsumentenstimmung nach dem deutlichen Rückgang im Jahr 2011 schon seit Monaten auf vergleichsweise bescheidenem Niveau verharrt, ist es einmal mehr dem Privatkonsum zu verdanken, dass die konjunkturelle Situation nicht schlechter ausgefallen ist. Insbesondere in den ersten beiden Quartalen 2012 stieg der Konsum im Jahresvergleich überdurchschnittlich stark. Es ist davon auszugehen, dass die Zuwanderung weiterhin stützend auf den Privatkonsum und auf das BIP wirken wird (vgl. Statistik Zuwanderungssaldo).

Entwicklungs- & Baubranche

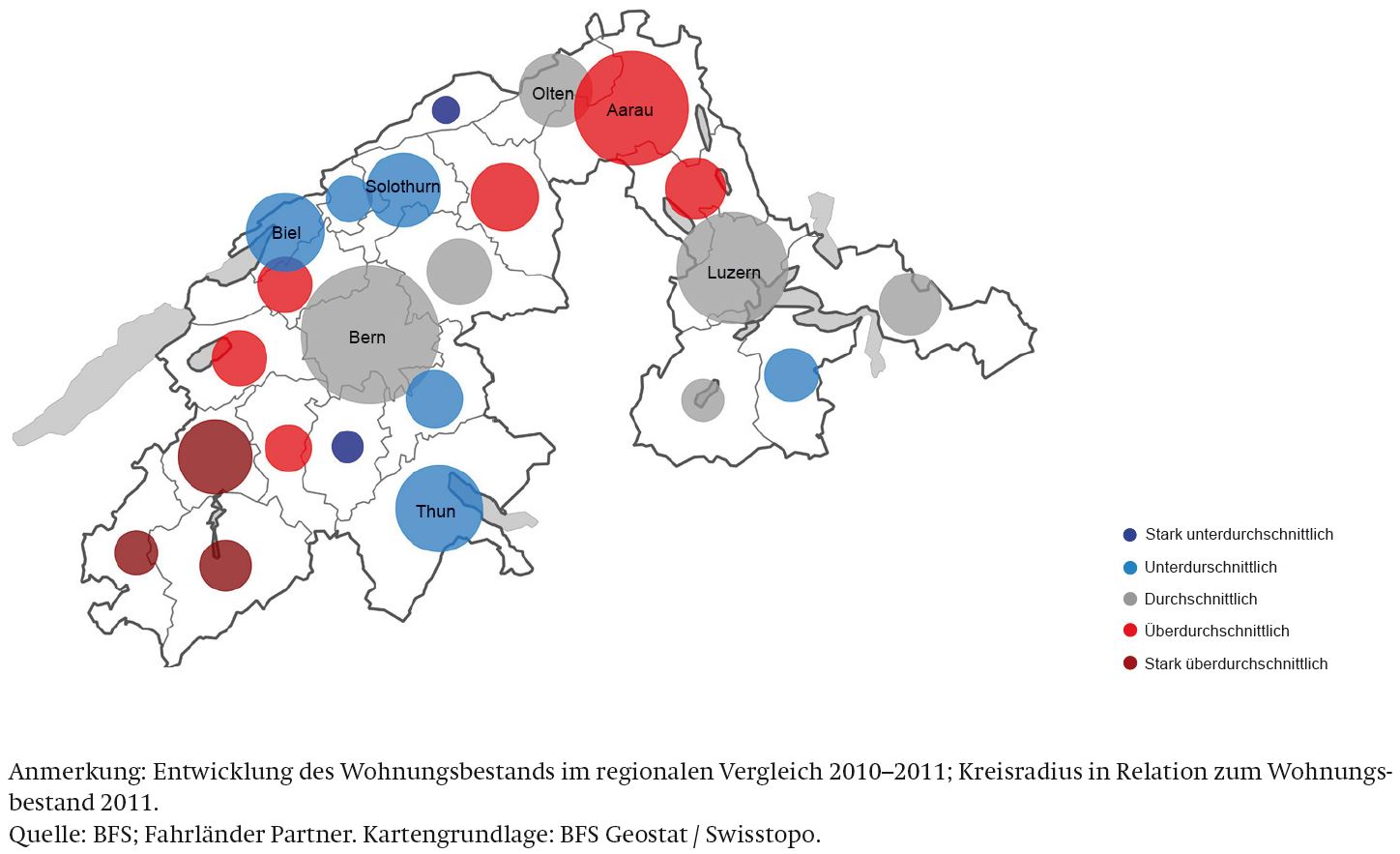

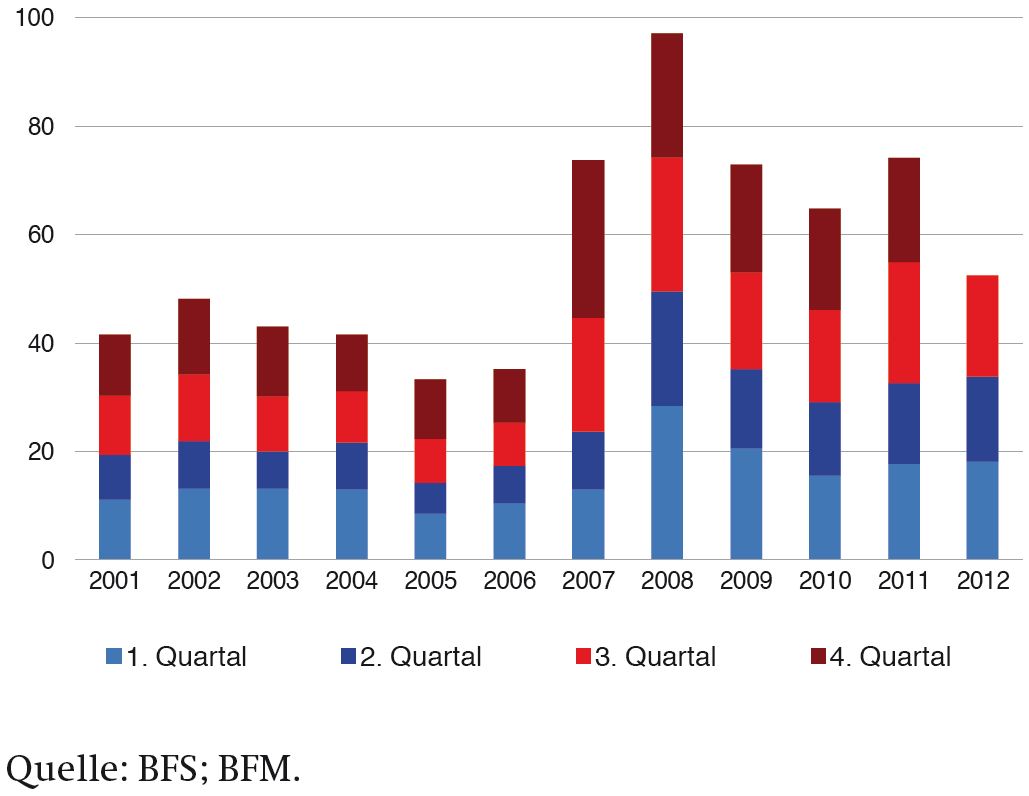

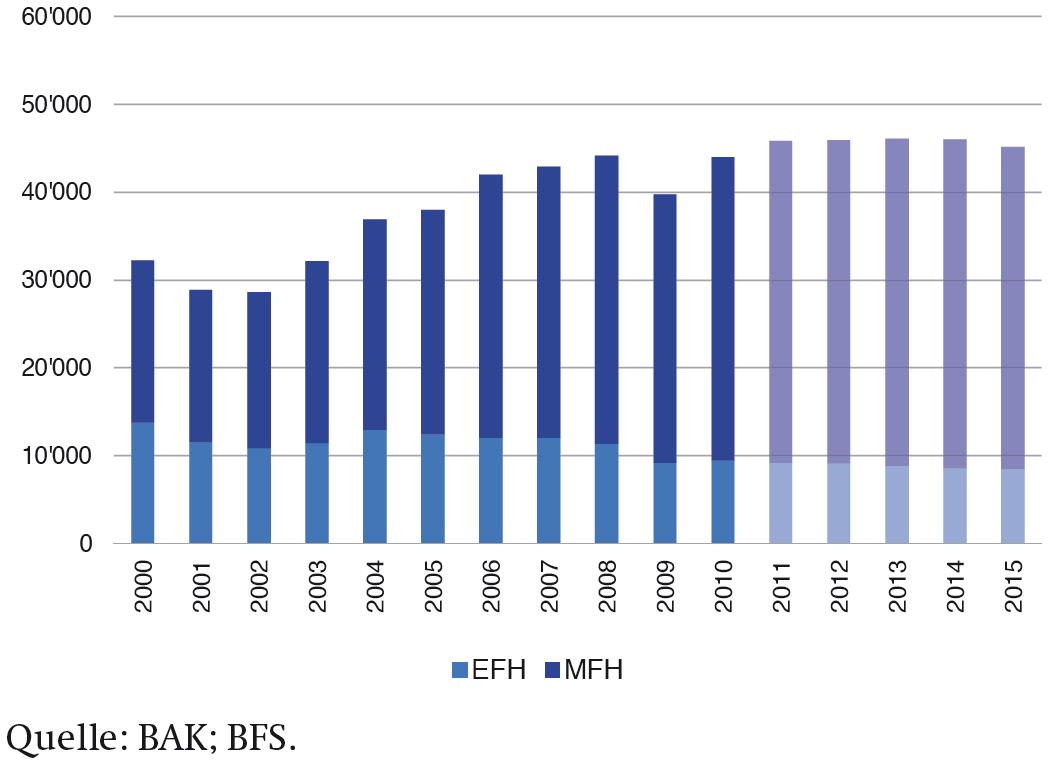

Die Bauinvestitionen 2012 liegen gegenüber dem Vorjahr noch einmal höher, und dürften mit knapp CHF 48 Mrd. erneut einen Höchststand erreichen. Das Wachstum hat sich jedoch deutlich verlangsamt, und gemäss den Prognosen von BAK Basel ist auch in den Jahren 2013/2014 nicht mit einer erneuten Beschleunigung zu rechnen. Insbesondere der Wohnungsbau (vgl. Statistik: Wohnungsbau), wo mit rund 46 000 Einheiten ebenfalls ein neuer Rekordwert erzielt wurde, könnte sich in den nächsten 3 Jahren auf hohem Niveau stabilisieren. Obwohl für 2013/2014 nur ein relativ moderates Wirtschaftswachstum erwartet wird, ist auf Seiten des Wohnungsbaus nicht mit negativen Effekten zu rechnen. Die Zahl der Baugesuche für Wohnungen ist in Berggebieten seit der Annahme der Zweitwohnungsinitiative geradezu explodiert, da die Beschränkungen erst ab dem 1. Januar 2013 gelten. Für die nächsten zwei bis drei Jahre dürfte die Baubranche in den Bergregionen damit gut ausgelastet sein. Danach sieht die Branche aber düsteren Zeiten entgegen, und zwar nicht nur in den besonders betroffenen Regionen. Wohneigentum scheint damit langfristig für die Besitzer auch aus Renditeüberlegungen ein gutes Geschäft zu sein. Vernachlässigt werden bei dieser Betrachtung allerdings zwei Faktoren: Die generelle Inflation und die Altersentwertung.

Definition einer Preisblase

Gemäss der üblicherweise in der Wissenschaft verwendeten Definition von Stiglitz existiert eine Blase, wenn die Preise nicht mehr durch fundamentale Faktoren wie Einkommen, Inflation, Zinsen, Bevölkerungsentwicklung etc. erklärt werden können. «If the reason the price is high today is only because investors believe that the selling price will be high tomorrow – when ‚fundamental’ factors do not seem to justify such a price – then a bubble exists.» Ein wichtiger Faktor, der die Entstehung von Preisblasen begünstigt, dürfte exzessive Liquidität sein. Für die Jahre 2013/2014 ist bei der Preisentwicklung für Wohneigentum nicht mit einer Trendumkehr zu rechnen. Die von FPRE befragten Experten gehen für die nächsten 12 Monate sowohl bei den Einfamilienhäusern als auch bei den Eigentumswohnungen mehrheitlich von weiter steigenden Preisen aus. Auch auf Seite der Nachfrage nach Wohneigentum ist nicht von einem Rückgang auszugehen, nicht zuletzt aufgrund der anhaltend hohen Zuwanderung.

Fazit für die Region Mittelland

Gerne erläutere ich Ihnen aus meiner Sicht die wichtigen Auszüge mit Bezug für die Region Mittelland. Die Dynamik im Wohneigentumsbereich dürfte anhalten und die Preise insgesamt steigen, wobei allerdings im gehobenen EFH-Bereich mit sinkenden Preisen zu rechnen ist.

Martin Taplik, Remax Luzern Exklusiv, Zürichstrasse 52, martin.taplik@remax.ch Tel. 079 539 60 36